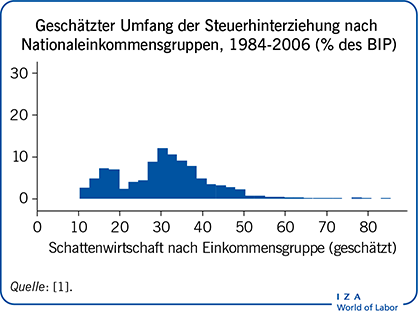

Relevanz des Themas

Bei der Bewertung des Effekts von Steuern auf die Einkommensverteilung müssen auch die Folgen von Steuerhinterziehung einkalkuliert werden. Übliche Analysen gehen davon aus, dass alle Vorteile den Steuerhinterziehern zufließen, doch der eigentliche Effekt zeigt sich an anderer Stelle: In dem Maße, wie sich die Produktionsfaktoren von steuerkonformen zu steuerumgehenden (informellen) Sektoren verlagern, ändern sich Produktivität und relative Preise, so dass die Anreize kleiner werden, in den informellen Bereich zu wechseln. Zumindest teilweise verlagert sich der Nutzen von Steuerbetrug in Form niedrigerer Preise auf die Konsumenten des Outputs von Steuerhinterziehern.

Wichtige Resultate

Pro

Für die Politik ist das Verständnis der Auswirkungen von Steuern auf die Einkommensverteilung unverzichtbar.

Standardanalysen zur Steuerinzidenz sehen den Profit des Steuerbetrugs allein bei den Steuerhinterziehern und berücksichtigen nicht ausreichend, wie sich der Betrug auf die Einkommensverteilung auswirkt.

Eine angemessene Analyse muss die allgemeinen Gleichgewichtseffekte von Steuerbetrug berücksichtigen.

Erfolgreicher Steuerbetrug kann andere zur Tätigkeit im gleichen Sektor ermutigen – der erwartete Nutzen wird sich dann verringern.

Contra

Selbst Studien, die allgemeine Gleichgewichtsaspekte berücksichtigen, lassen einige relevante Aspekte des Steuerbetrugs außen vor.

Bislang wurden in keiner Studie sowohl Gleichgewichtsanpassungen, Auswirkungen von Entscheidungen unter Unsicherheit und unterschiedliche Grade von Wettbewerb und Marktzugang untersucht.

Die Wirkungen von Steuerbetrug auf administrative und Rechtseinhaltungskosten wurden bisher noch nicht umfassend analysiert.

Das Wissen über die tatsächliche Inzidenz von Steuern ist unvollständig.