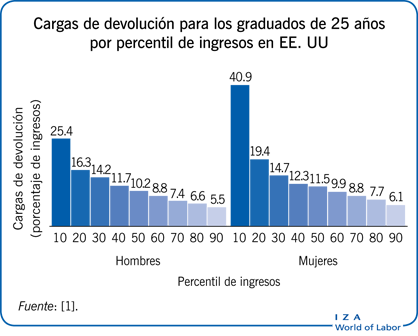

Discurso de ascensor

Actualmente, unos nueve países del mundo cuentan con un programa de préstamos vinculados a ingresos (ICL, por su siglas en inglés) orientado a la educación superior que se sirve del impuesto sobre la renta. El creciente interés internacional en los ICL justifica el análisis de sus costes y beneficios en relación con el sistema de financiación tradicional, es decir, los préstamos bancarios garantizados por el gobierno (GGBL, por sus siglas en inglés). Los préstamos bancarios tienen características económicas deficientes, en concreto, dificultades de devolución para los desfavorecidos, e impagos. Esto daña la reputación crediticia y puede asociarse con las elevadas ayudas que pagan los contribuyentes. Los ICL evitan estos problemas, pero para recaudar las deudas de manera eficaz se necesita un mecanismo sofisticado.

Hallazgos clave

Pros

Los ICL facilitan el consumo al reducir la carga sobre los ingresos disponibles de la deuda estudiantil, especialmente para aquellos que se encuentran en el extremo inferior de ingresos.

Al vincular las cantidades de devolución de préstamos con los ingresos reales del deudor, los ICL ofrecen seguros frente a impagos.

Las deudas derivadas de ICL pueden cobrarse de manera eficiente si existen sistemas de impuestos funcionales y de identificación personal.

Los GGBL ofrecen seguros ante impagos de deudas para los prestamistas, pero no para los prestatarios.

Contras

Los GGBL pueden derivar en una mala reputación crediticia si el prestatario incurre en impagos.

Los sistemas basados en GGBL crean desigualdad a la hora de acceder a la educación debido a un mayor temor a impagos de deudas en el futuro de los posibles estudiantes con ingresos bajos.

Los requisitos de administración de los ICL son sofisticados y pueden ser difíciles de obtener en algunos países.