Discurso de ascensor

En la reforma de los programas de subsidio por desempleo, el debate político debería centrarse en el nivel adecuado de los subsidios, en los subsidios necesarios para personas que no pueden contribuir lo suficiente, y en cómo financiar estos subsidios, en lugar de si un seguro de desempleo o una cuenta de ahorro individual para el paro son mejores. El seguro de desempleo financia los subsidios a través de impuestos implícitos sobre el ahorro, mientras que las cuentas de ahorro individual con fondos de solidaridad financian los subsidios con el IRPF. También podrían considerarse los impuestos sobre ciertos bienes de consumo y bienes inmuebles, que podrían evitar efectos de distorsión.

Hallazgos clave

Pros

Los subsidios por desempleo pueden ayudar a las personas a encontrar un empleo mejor cuando no hay un seguro.

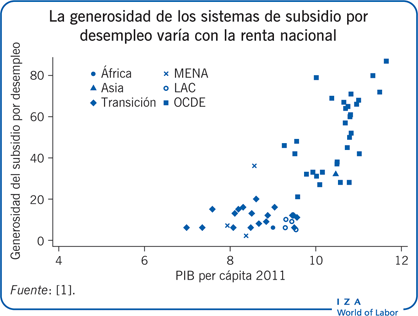

Los subsidios por desempleo pueden responder a la demanda agregada en tiempos de crisis.

El seguro de desempleo puede generar mayor redistribución de los ingresos y proteger mejor a los trabajadores.

Las cuentas de ahorro individual pueden mejorar los incentivos para buscar empleo porque los ahorros que no se usan para financiar el subsidio por desempleo puede usarse para financiar inversiones o pensiones más altas.

Contras

El seguro de desempleo puede reducir los incentivos para buscar empleo, aumentando así la duración del paro y la tasa de paro.

Las cuentas de ahorro individual pueden no proteger lo suficiente a los trabajadores, sobre todo a aquellos con bajos niveles de capital humano que tienen más probabilidad de estar en paro.

Las cuentas de ahorro individual para el paro reducen los incentivos para mantener el empleo cuando la obligación de ahorrar es demasiado alta o el tipo de interés por el ahorro no es competitivo.

Las tasas de contribución para financiar subsidios útiles pueden ser altas en las cuentas de ahorro individual.