Discurso de ascensor

El impuesto sobre sociedades influye en la cantidad y tipo de emprendimiento, lo que a su vez afecta al desarrollo económico. La evidencia empírica demuestra que un impuesto sobre sociedades más alto reduce la densidad comercial y el índice de emprendimiento y aumenta el tamaño del capital de las nuevas empresas. La tributación progresiva aumenta el número de emprendedores, mientras que los regímenes fiscales muy complejos los reducen. Los responsables políticos deben comprender los efectos y mecanismos subyacentes que determinan cómo el impuesto sobre sociedades influye en el emprendimiento para ofrecer un entorno empresarial favorable.

Hallazgos clave

Pros

El impuesto sobre sociedades tiene una influencia estadística y económicamente significativa en el emprendimiento.

La relación entre el impuesto sobre sociedades y el emprendimiento es más fuerte que la relación entre otros impuestos y el emprendimiento.

El impuesto sobre sociedades efectivo aumenta el tamaño de capital de las nuevas empresas, lo que mejora sus probabilidades de supervivencia («efecto de barrera de entrada»).

Un mayor nivel de progresión en los impuestos sobre sociedades aumenta el índice de emprendimiento («efecto de la tributación progresiva»).

Contras

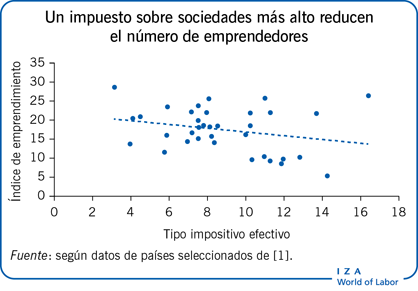

El impuesto sobre sociedades de alto nivel reglamentario y efectivo reduce la densidad empresarial y el índice de emprendimiento («efecto del nivel tributario»), sobre todo del emprendimiento innovador y de alta calidad («efecto de menor recompensa»).

Las reducciones en el impuesto sobre sociedades pueden afectar solamente a índices de emprendimiento por debajo de ciertos umbrales impositivos.

Las reducciones en el impuesto sobre sociedades son más eficaces para promover el emprendimiento en países con normas contables de calidad.

Los regímenes fiscales muy complejos del impuesto sobre sociedades reducen el índice de emprendimiento («efecto de complejidad de los regímenes fiscales»).

Los impuestos sobre sociedades altos aumentan el sector informal.