Relevanz des Themas

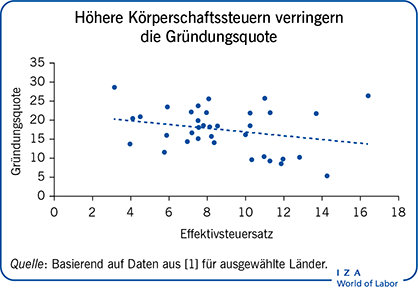

Die Körperschaftsteuer hat Einfluss darauf, wie viele und welche Art von Unternehmen gegründet werden, was sich wiederum auf die wirtschaftliche Entwicklung auswirkt. Die empirische Forschung zeigt, dass höhere Körperschaftsteuern die Unternehmensdichte und die Gründungsquote verringern, wobei die Kapitalmenge neuer Unternehmen zunimmt. Progressive Steuersätze fördern Neugründungen, doch hochkomplexe steuerliche Regelungen wirken auf Gründer abschreckend. Die Politik sollte sich diese Zusammenhänge bewusst machen und ein möglichst günstiges Umfeld für Neugründungen schaffen.

Wichtige Resultate

Pro

Der Einfluss der Körperschaftsteuer auf Betriebsgründungen ist statistisch und wirtschaftlich signifikant.

Keine andere Steuer hat ähnlich starke Auswirkungen auf die Gründungsbereitschaft.

Hohe effektive Körperschaftsteuersätze stellen eine Markteintrittsbarriere dar und steigern die Überlebenswahrscheinlichkeit neuer Unternehmen.

Ein progressiver Körperschaftsteuertarif erhöht die Gründungsquote.

Contra

Hohe nominale und effektive Körperschaftsteuersätze reduzieren die Unternehmensdichte und die Gründungsquote, gerade unter besonders innovativen Firmengründern.

Eine Senkung des Körperschaftsteuersatzes wirkt sich erst ab einem bestimmten Schwellenwert positiv auf das Gründungsverhalten aus.

Körperschaftsteuersenkungen sind vor allem in Ländern mit hohen Rechnungslegungsstandards wirksam.

Komplexe Körperschaftsteuergesetze senken die Gründungsquote.

Hohe Körperschaftsteuern stärken den informellen Sektor.