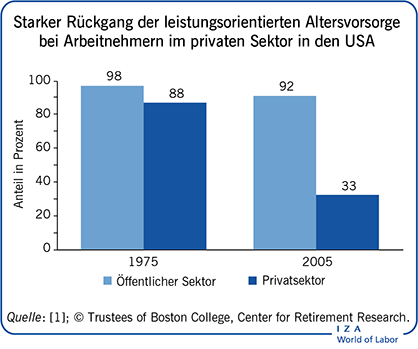

Relevanz des Themas

Der Zusammenhang zwischen beruflicher Mobilität und Art der Altersvorsorge ist komplex. Auf direktem Weg können sich Unterschiede in den Leistungsmerkmalen der gewählten Vorsorgeform auf die Mobilitätsentscheidungen von Beschäftigten auswirken (Anreizeffekt). Indirekt kann die Mobilitätsbereitschaft aber auch davon abhängen, inwieweit angebotene Altersvorsorgeformate Einfluss auf Charakteristika von Beschäftigten nehmen, die sich für bestimmte Arbeitgeber entscheiden (Auswahleffekt). Unzureichendes Finanzwissen kann überdies dazu führen, dass Unterschiede von Altersvorsorgeangeboten nicht richtig beurteilt werden. Für die von Politik und Arbeitgebern konzipierte Altersvorsorge sind diese Aspekte von erheblicher Bedeutung.

Wichtige Resultate

Pro

Präferenzen der Beschäftigten für eine stärkere berufliche Mobilität erklären zum Teil die zunehmende Verbreitung von beitragsorientierten Rentenplänen bei zugleich wachsender Mobilität.

Die Gestaltung der Optionen beim Übergang zwischen leistungs- und beitragsorientierten Vorsorgeplänen ist für die Akzeptanz unter den Beschäftigten entscheidend.

Unternehmen, die einen Wechsel von leistungs- zu beitragsorientierten Vorsorgeformaten in Betracht ziehen, müssen dabei unterschiedliche Effekte auf vorhandene und neue Beschäftigte einkalkulieren.

Contra

Legen Beschäftigte wenig Wert auf zusätzliche Rentenleistungen aus leistungsorientierten Vorsorgeplänen, dürfte dies auch auf Defizite der finanziellen Allgemeinbildung zurückgehen.

Auch Beschäftigte, die bei ihrem Arbeitgeber eine aktive Wahl zwischen einem leistungs- oder beitragsorientierten Rentenplan treffen, werden stark davon beeinflusst, welche Variante betriebsintern als Standard gilt, falls Beschäftigte nicht selbst entscheiden.

Es fehlt noch an Forschung zum Stellenwert von Altersvorsorgeprogrammen unter jungen Beschäftigten.