Discurso de ascensor

Las personas pobres de los países en desarrollo pueden beneficiarse del ahorro para aprovechar oportunidades de inversión rentables, racionalizar el consumo cuando los ingresos son irregulares e imprevisibles y tener seguridad ante emergencias. A pesar de los beneficios del ahorro, solo el 41 % de los adultos de países en desarrollo tiene una cuenta bancaria y muchos apenas la usan. Mejorar el diseño y la comercialización de los productos financieros puede aumentar el ahorro en esta población.

Hallazgos clave

Pros

La demanda de ahorro parece ser alta.

El acceso a cuentas de ahorro de bajo coste aumenta el ahorro y mejora las medidas de bienestar individual.

Las campañas publicitarias y las cuentas que ayudan a superar los obstáculos psicológicos para ahorrar parecen ser prometedoras a la hora de aumentar la adopción y uso de cuentas de ahorro.

La innovación tecnológica, incluida la banca en línea y poder hacer ingresos directos, tienen el potencial de ampliar el acceso y el uso de las cuentas de ahorro.

Contras

Aumentar simplemente el tipo de interés de las cuentas de ahorro no parece aumentar el ahorro.

La mayoría de las intervenciones de educación financiera han tenido poco efecto o efecto nulo en el ahorro, pero pueden ser un complemento importante para otras intervenciones.

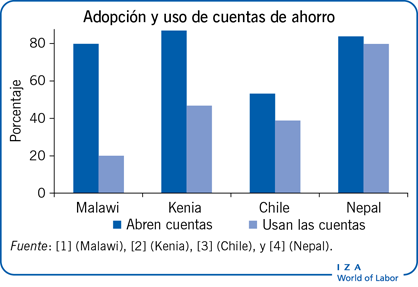

Las intervenciones que animan a las personas a abrir cuentas de ahorro no garantizan que estas hagan ingresos en esas cuentas.

El servicio deficiente y la falta de confianza en los bancos puede reducir el efecto de las cuentas de ahorro.

Muchas personas pobres tienen deudas onerosas y reducirlas puede ser su prioridad frente al ahorro.