Relevanz des Themas

Arme Menschen in Entwicklungsländern können sich mit profitablen Spareinlagen besser gegen schwankende oder unsichere Einkommen und Notsituationen absichern. Dennoch verfügen nur 41 Prozent der Erwachsenen in Entwicklungsländern über reguläre Bankkonten, die häufig kaum genutzt werden. Die Verbesserung des Zuschnitts und des Marketings von Finanzprodukten kann zu einem aktiveren Sparverhalten beitragen.

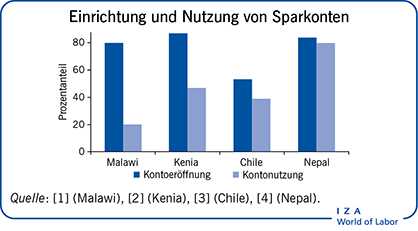

Wichtige Resultate

Pro

Die Nachfrage nach geeigneten Sparprodukten scheint hoch zu sein.

Der Zugang zu kostengünstigen Sparkonten führt zu mehr Ersparnissen und größerem Wohlbefinden.

Marketing-Kampagnen und Kontofunktionen, die psychologische Hindernisse überwinden, können zu einer größeren Akzeptanz von Sparkonten führen.

Technologische Innovationen, insbesondere Mobile Banking und Direktüberweisung-Optionen, können den Zugang zu Sparkonten und deren Nutzung vereinfachen.

Contra

Sparzinsen zu erhöhen, scheint auf das Sparverhalten keinen Einfluss zu nehmen.

Die meisten Maßnahmen zur Stärkung von Finanzkompetenzen wirken kaum auf das Sparverhalten ein, können aber eine wichtige Ergänzung zu anderen Interventionen sein.

Anreize zur Eröffnung von Sparkonten garantieren nicht, dass Einzahlungen getätigt werden.

Mangelndes Vertrauen in Banken und geringe Dienstleistungsqualität können den Nutzen von Sparkonten reduzieren.

Für viele arme Haushalte dürfte die Verringerung von Schulden Vorrang vor Ersparnissen haben.