Discurso de ascensor

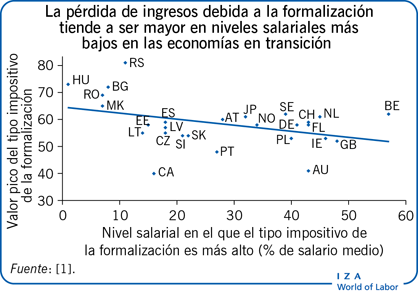

Los datos de las economías en transición muestran que el trabajo formal puede no ser rentable, especialmente para asalariados con ingresos bajos. Los indicadores sintéticos de los desincentivos laborales, como el tipo impositivo de la formalización o el tipo impositivo efectivo marginal, confirman una relación positiva importante entre estos indicadores y la probabilidad de trabajo informal. Estos indicadores informan especialmente sobre el impacto en niveles salariales más bajos, donde existe mayor informalidad. Los responsables políticos que deseen aumentar el trabajo formal pueden usar estos indicadores para determinar los tipos impositivos laborales óptimos para asalariados con sueldos bajos y reformar el diseño de las prestaciones.

Hallazgos clave

Pros

Los indicadores sintéticos de los impuestos y prestaciones muestran el porcentaje de ingresos informales que se pierden cuando los trabajadores se formalizan. Ayudan a cuantificar los desincentivos asociados a la formalización.

La cuña impositiva representa ciertos costes en ingresos perdidos como resultado del trabajo formal, como impuestos y cotización social.

El tipo impositivo efectivo marginal es mejor que la cuña impositiva a la hora de captar los costes relevantes del trabajo formal.

El tipo impositivo de la formalización combina la cuña impositiva y el tipo impositivo efectivo marginal.

Para aumentar el trabajo formal, los responsables políticos pueden usar los indicadores sintéticos para mejorar la fiscalidad en niveles salariales más bajos o reformar el diseño de las prestaciones.

Contras

Los indicadores sintéticos se basan puramente en las obligaciones legales y demandas de trabajo formal.

Actualmente, los beneficios de la formalización no pueden evaluarse de forma adecuada ni incluirse en los indicadores de desincentivos.

Los estudios de sistemas impositivos y de prestaciones se centran actualmente en los programas y obligaciones legales solo a nivel nacional.

Las comparaciones entre países presentan a menudo la cuña impositiva para asalariados con salarios medios. Sin embargo, contabilizar a los asalariados con sueldos bajos puede ser más adecuado para los países en desarrollo con un alto índice de empleo informal."