Relevanz des Themas

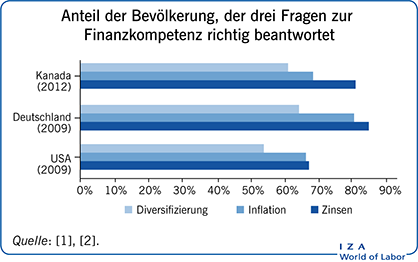

Das Niveau der finanziellen Bildung ist in den Industriestaaten insgesamt eher niedrig und trägt zur wachsenden Ungleichheit des Wohlstands bei. Zu den Vorteilen solider Finanzkompetenzen zählen eine vorausschauendere Altersvorsorge und ein besseres Schuldenmanagement. Allerdings ist der Erwerb entsprechenden Knowhows je nach Ausgangslage mit erheblichem finanziellen und zeitlichen Aufwand verbunden. Der in der Bevölkerung deshalb heterogene Nettowert von zusätzlichem Finanzwissen erschwert das Design effektiver Politikmaßnahmen.

Wichtige Resultate

Pro

Finanzkompetenzen sind mit besseren finanziellen Resultaten etwa in Form von Spar- und Schuldenverhalten verbunden; häufig lässt sich ein kausaler Zusammenhang nachweisen.

Unterschiede in der finanziellen Allgemeinbildung tragen zur Wohlstandsungleichheit bei; frühzeitige Interventionen zur Bereitstellung von Finanzwissen können dem entgegenwirken.

Die schulische Vermittlung von Finanzwissen hat positive Auswirkungen auf das individuelle Finanzgebaren.

Contra

Finanzielle Entscheidungen an andere zu delegieren, kann den Erwerb eigener Finanzkompetenzen ersetzen.

Politikinterventionen mit dem Ziel „richtigen“ Verhaltens steigern das ökonomische Wohlergehen nur dann, wenn bereits Finanzwissen vorhanden ist; sie sind möglicherweise besser geeignet, Untätigkeit und anderen Verhaltensmängeln entgegenzuwirken, die nicht aus einer geringen finanziellen Bildung resultieren.

Die heterogene Verteilung von Kosten und Nutzen zusätzlicher Finanzbildung macht eine „Universalbildung“ weniger effizient und erschwert die Identifizierung von Zielgruppen.