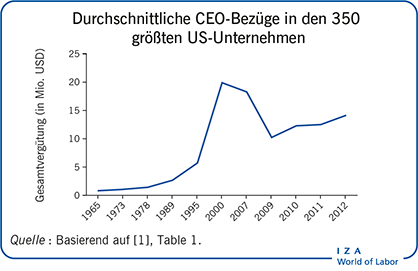

Relevanz des Themas

In den letzten Jahrzehnten sind die Gehälter von Top-Managern massiv gestiegen, sowohl in absoluten Zahlen als auch im Verhältnis zum Durchschnittseinkommen der Beschäftigten und zur Gesamtrentabilität der Unternehmen. Seit den 2000er Jahren ist der Abstand zwischen den Vorstandsgehältern im Ländervergleich deutlich geschrumpft, so dass es sich nicht mehr um ein primär US-amerikanisches Phänomen handelt. In der Forschung ist umstritten, ob hohe Vorstandsbezüge ökonomisch gerechtfertigt sind oder allein durch die Ausnutzung von Managermacht entstehen.

Wichtige Resultate

Pro

Die Gehälter von Unternehmenslenkern werden marktwirtschaftlich bestimmt und spiegeln die Knappheit von Managementfähigkeiten wider

Der wachsende Anteil extern rekrutierter Top-Manager spricht für einen zunehmenden globalen Wettbewerb um Talente.

Gemessen am Wachstum der Unternehmensgröße sind die Vorstandsbezüge im normalen Rahmen gestiegen.

Bei Großkonzernen können schon geringe Unterschiede in der Führungsqualität massive Auswirkungen haben, was eine gute Bezahlung von Leistungsträgern rechtfertigt.

Der Anstieg der Vorstandsbezüge basiert vor allem auf der Zunahme anreizorientierter Vergütung.

Contra

CEOs haben einen unangemessen hohen Einfluss auf die Gestaltung ihres eigenen Gehalts.

Exzesse finden sich vor allem dort, wo das Aufsichtsgremium wenig Macht hat, kein Großaktionär vorhanden ist oder der CEO selbst einen hohen Kapitalanteil hält..

Anreizorientierte Vergütung kann so manipuliert werden, dass sie nicht direkt von der Unternehmensleistung abhängt.

Andere Unternehmen mit hohen Vorstandsbezügen werden zur Rechtfertigung häufig als Vergleichsmaßstab herangezogen.

Inwieweit sich CEOs gegen vergütungswirksame Schwankungen in der Unternehmensperformance durch „Managerial Hedging“ absichern, ist nicht belegt.